2024年,在全球經濟復蘇步伐不一、國內資本市場持續深化改革的宏觀背景下,中國保險資產管理行業再次交出年度答卷。根據對34家保險資產管理公司公開及行業數據的綜合分析,其整體投資管理表現呈現出穩中有進、結構分化、能力驅動的新特征。

一、 整體業績:穩健為基,收益區間收窄

2024年,保險資管行業管理的資金規模持續增長,合計超過24萬億元人民幣,作為資本市場重要的長期機構投資者,其“壓艙石”作用愈發凸顯。從整體投資收益率看,受基準利率下行、部分資產類別波動等因素影響,行業平均財務投資收益率較2023年略有回調,但多數機構仍實現了超越負債成本的正收益,體現了行業一貫的審慎與穩健風格。收益分布上,頭部機構與中小機構之間的差距依然存在,但整體收益區間較往年有所收窄,反映出行業投資管理能力的普遍提升與競爭加劇。

二、 資產配置:固收壓艙,權益與另類尋突破

從資產配置結構觀察,“固收為主”仍是行業核心策略。債券、銀行存款等固定收益類資產占比保持高位,為組合提供了穩定的票息收入和凈值基礎。與此面對“資產荒”的挑戰,各機構在權益投資和另類投資領域的布局呈現出更多主動作為。

- 權益投資:分化明顯。部分投研能力突出的機構,通過深化行業研究、把握結構性行情,在新能源、高端制造、數字經濟等符合國家戰略方向的領域獲得了超額收益。而另一些機構則更側重于通過高股息策略和量化工具增強組合防御性。

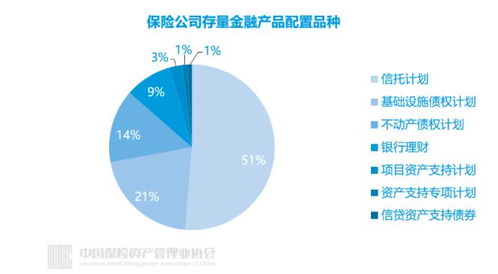

- 另類投資:包括債權計劃、股權計劃、資產支持計劃(ABS/ABN)在內的另類投資繼續成為重要的收益補充和分散化工具。投資方向緊密圍繞國家重大戰略,如“兩新一重”(新型基礎設施、新型城鎮化、重大工程)、綠色金融、租賃住房等領域,在服務實體經濟的獲取了期限匹配、收益相對較高的資產。

三、 機構表現:能力分化,特色化發展路徑清晰

34家保險資管公司的成績單并非“齊步走”。根據管理規模、收益率、風險控制、創新能力等多個維度,可大致分為三個梯隊:

- 第一梯隊(規模超萬億的頭部機構):憑借強大的資源稟賦、完備的投研體系和全品類資產配置能力,保持了業績的領先和穩定。其優勢不僅體現在傳統投資領域,在數字化投研、ESG整合、跨境資產配置等前沿領域也進行了大量投入和探索。

- 第二梯隊(中型及特色機構):部分機構在特定領域形成了差異化優勢。例如,有的在絕對收益策略、量化對沖方面表現出色;有的依托股東產業背景,在基礎設施、不動產等另類投資上深度耕耘;還有的專注于第三方資產管理業務,市場化能力快速提升。

- 第三梯隊(中小型機構):面臨更大的挑戰,但在靈活性和細分策略上尋求突破。部分機構通過聚焦區域經濟、深耕細分產業,或與頭部機構合作等方式,走出了特色化、精品化的發展道路。

四、 趨勢與挑戰:能力建設成未來勝負手

保險資管行業的競爭將更聚焦于長期投資能力、資產配置能力、風險管理能力和科技賦能能力。主要趨勢與挑戰包括:

- 低利率環境的持續考驗:如何穿越周期,在長期低利率環境下實現負債成本與投資收益的匹配,是行業共同課題。加強久期管理、信用挖掘和收益來源多元化是關鍵。

- 全面凈值化轉型的深化:隨著資管新規的全面落實,產品凈值化對投研能力、風險管理、客戶溝通都提出了更高要求。

- 科技與數字化深度賦能:人工智能、大數據在智能投研、量化交易、風險預警、運營效率提升等方面的應用,正從“選修課”變為“必修課”。

- 服務國家戰略與實體經濟的責任:在“雙碳”目標、科技創新、普惠金融等領域,保險資金如何更有效地進行長期資本供給,既是責任,也孕育著新的投資機遇。

****

2024年的成績單,既是對過去一年保險資管行業穩健經營的肯定,也揭示了在復雜市場環境中能力建設的重要性。34家機構的表現雖有差異,但共同指向一個方向:在不確定性中尋找確定性,在長期主義的道路上,通過專業化、精細化、特色化的投資管理能力,持續為委托人和實體經濟創造價值,方是行業行穩致遠的根本。未來的競爭,將是綜合投資能力的終極比拼。